こんにちは〜ゆのみです。

子どもを持つ親なら誰もが気になる「教育費」。 漠然と「お金がかかる」とはわかっていても、具体的にいくら必要かはわかりにくいですよね。

今回は、わが家が実際に調べた教育費の目安と貯め方をご紹介します!

人生でお金を貯めやすい時期はいつ?

お金の貯め時は、一般的に3つあると言われています。

① 結婚してから子どもが生まれるまで

② 子どもが就学前まで

③ 子どもが大学を卒業してから定年するまで

わが家は出産が30代後半だったので、子どもが大学を卒業する頃には還暦間近💦 気づいたら、貯め時の①はほぼ終わっていました😱

そうです、今がまさに②の貯め時! 子どもが小学校に上がる前までに、できるだけ教育費を貯めなければいけません。

教育費にいくら必要?

大学なら400〜500万円というイメージがありますが、実際はどうなのか。 日本政策金融公庫のシミュレーターで調べてみました。

①すべて公立の場合

出典:日本政策金融公庫

公立大学は4年間で253.7万円。年間100万円もかかりません! 頑張れば貯められそうな金額ですね。

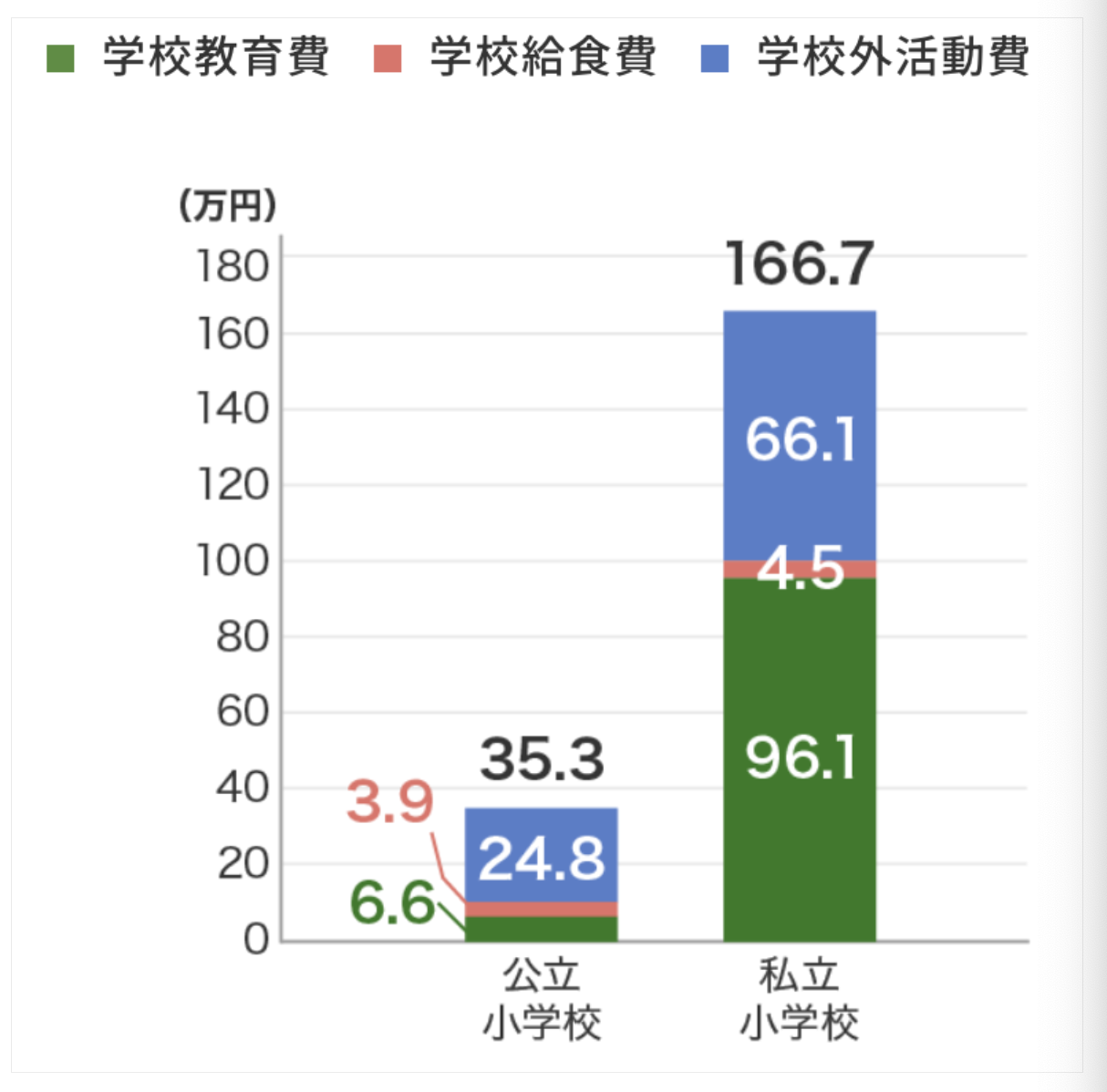

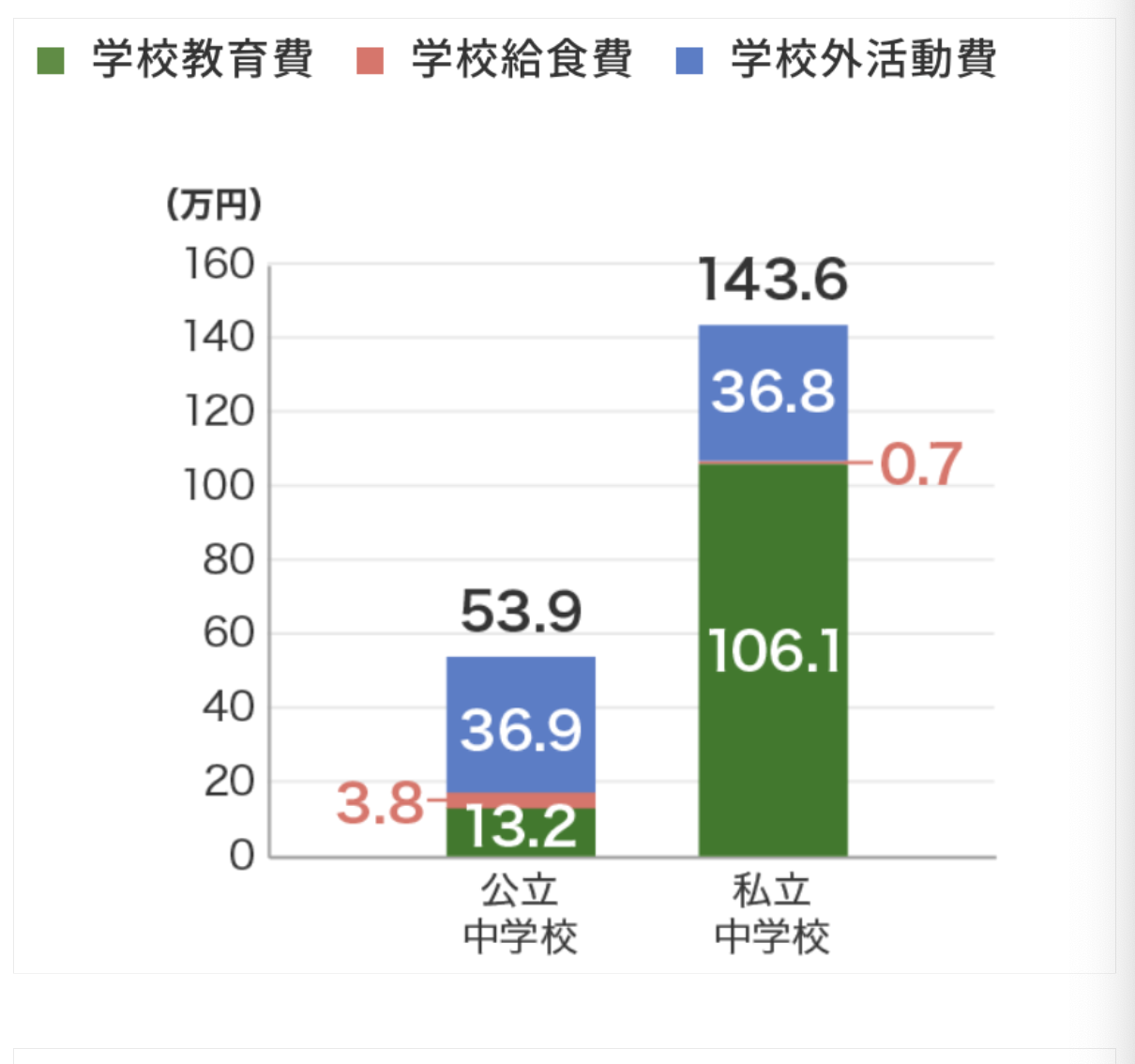

ただ、意外だったのは公立の小中高でもけっこうかかること。

- 小学校(6年間):211.2万円 → 年35.2万円

- 中学校(3年間):161.6万円 → 年53.8万円

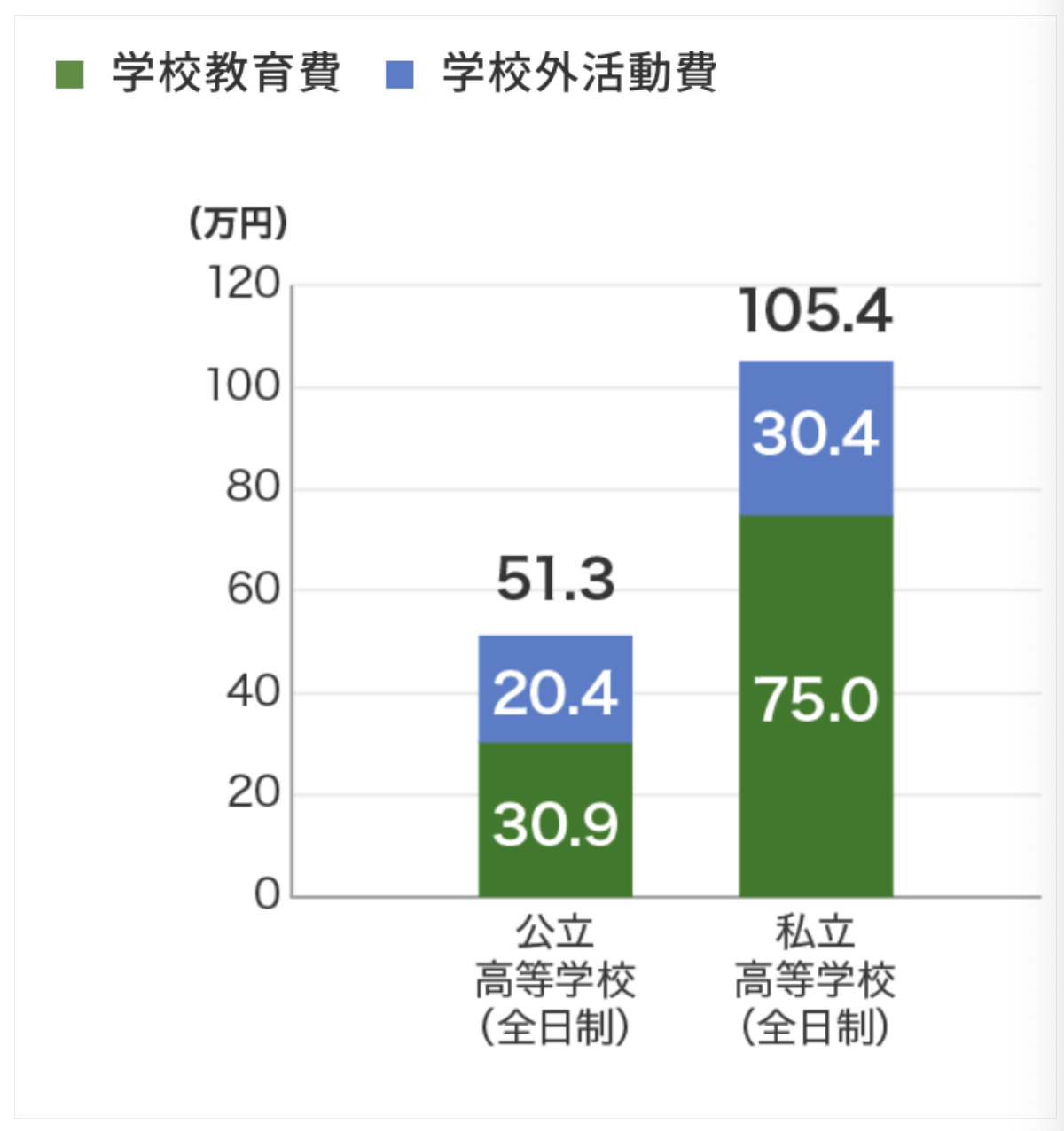

- 高校 (3年間):154.3万円 → 年51.4万円

中学・高校では公立でも月4万円以上! よく見ると、学校の授業料だけでなく塾・習い事の費用も含まれています。

出典:日本政策金融公庫

塾の夏期講習などは聞くだけでびっくりする金額なので、もう少し多めに見積もっておいた方がよさそうです😅

②高校・大学が私立の場合

出典:日本政策金融公庫

公私立の差は大きい!

- 高校(3年間):315.6万円 → 年105.2万円

- 大学(4年間):551.2万円 → 年137.8万円

昔、親から「公立しか行かせられない」と言われた意味が、今やっとわかりました(笑)

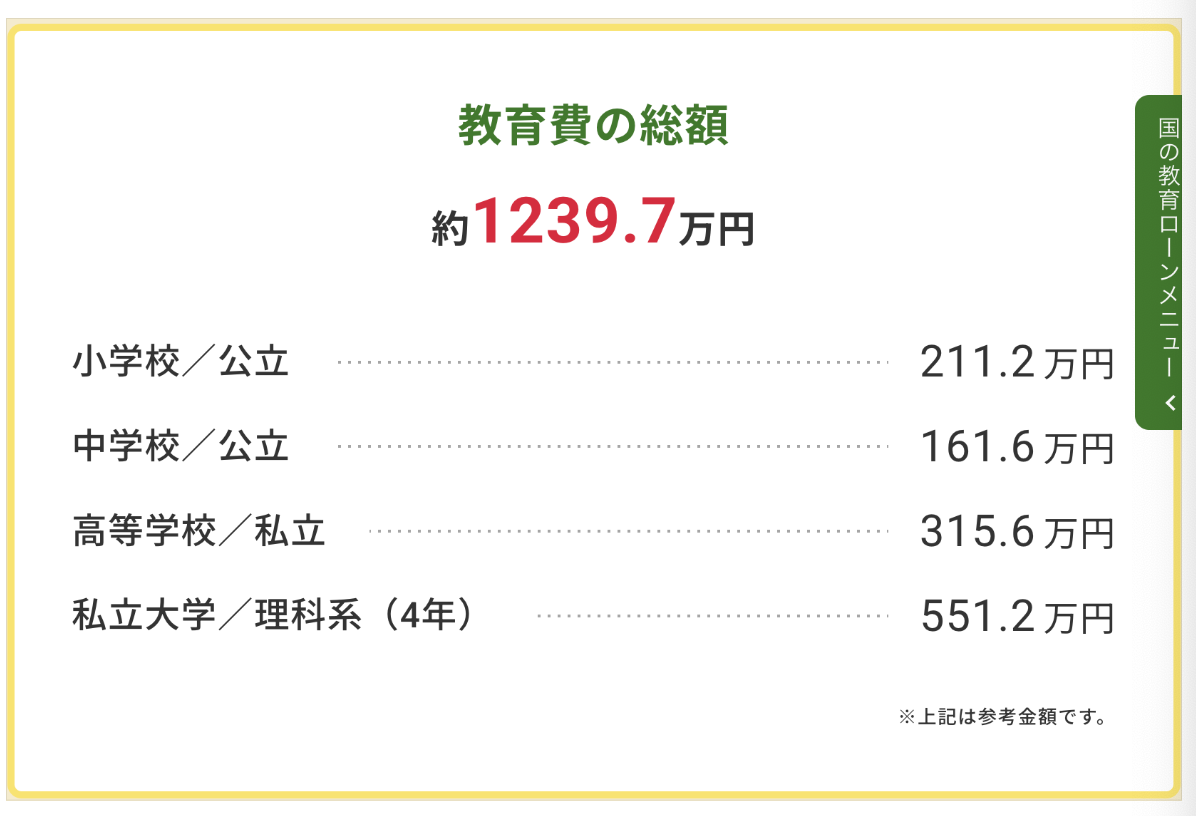

私立高校の授業料無償化もありますが世帯年収によります。 万が一どちらも私立になっても対応できるよう貯めておきたい。その場合は約1,240万円が目安です💦

教育費の目標金額をどう決める?

シミュレーションしてみたものの、目標金額を決めるのは難しい…。 理由はこの5つが家庭によって全然違うから。

① 公立か私立か

② 教育費のインフレ

③ 一人暮らしか自宅通学か

④ 塾が必要かどうか

⑤ 受験費用(交通費なども含む)

すべてを考えると1,000万円以上が必要になることも。

わが家の目標は500〜1,000万円(幅ありすぎ!とツッコまないでください笑)

まずは子ども名義の口座で500万円を目指します。 もし足りなくなったら…

① 老後用の貯蓄から補填する

② 奨学金を借りる

を検討しています。 私たち夫婦も学費の返済を長く続けていたので、子どもにはできるだけその苦労をさせたくない。金利が上がっている今、奨学金はなるべく借りずに済むよう準備したいところです。

教育費の貯め方:6年 vs 12年

500万円をいつまでに貯めるかで月々の積立額が大きく変わります。

児童手当の総額は約230〜245万円(生まれ月によって異なる)。 これを全額教育費に回すとして計算してみます。

パターンA:就学前(6年間)で500万円貯める

500万 − 230万(児童手当)= 270万円 → 年45万円、月約4万円の積立が必要

パターンB:小学校卒業まで(12年間)で500万円貯める

→ 年22.5万円、月約2万円の積立でOK

中学に入ると塾・部活などで出費が増えるため、できれば12歳までに貯め終えるのが理想。 子どもが複数いる家庭は×人数になるので、かなり計画が大切ですね。

わが家の教育費の貯め方3つ

わが家はこの3つで教育費を積み立てています。

① 児童手当(全額教育費へ)

② 子どもへのお祝い・お年玉

③ 家計からの積立

以前は投資信託と貯蓄に分けていましたが、今は投資信託メインに切り替えました。

理由は2つ。

- 大学入学まで15年以上あり、長期投資に向いている

- 万が一暴落しても、家計の貯蓄から補填できる余裕がある

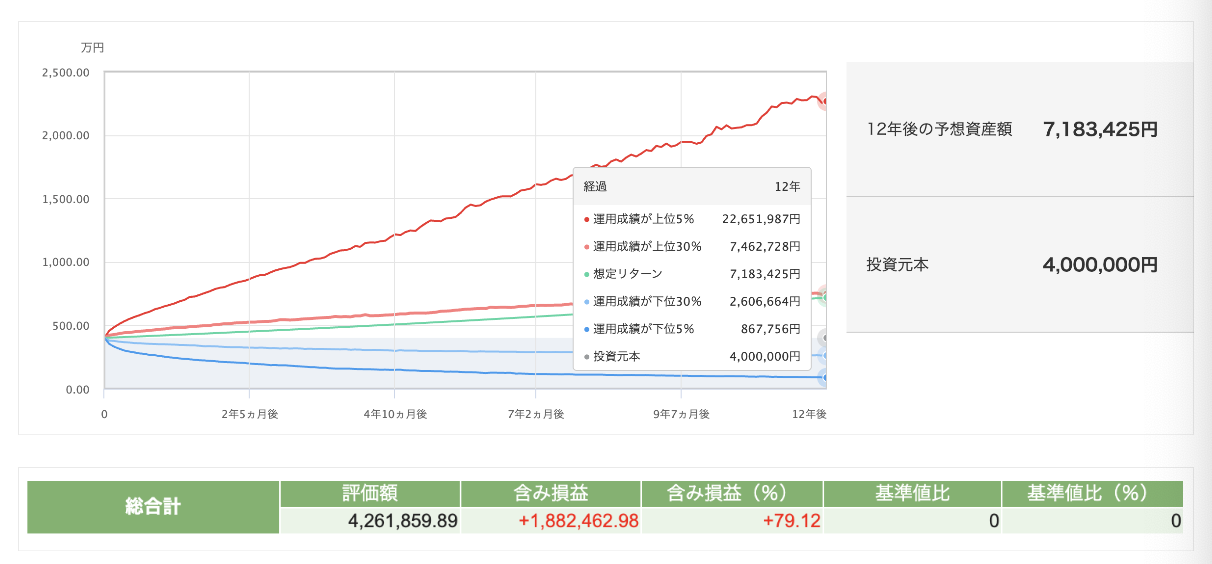

就学前に実際いくら貯まった?

子どもが生まれてからの数年間、株高・円安の影響で投資に回したお金はかなり増えました。

含み益:約188万円!!

コツコツ積み立てていて本当に良かった〜✨

もちろん暴落で半分以下になる可能性も常にあります。 でも追加投資なし・リターン5%・リスク30%で試算すると、700万円超えも視野に入ってきました。

今後は子ども口座の積立をいったん止めて、夫婦のNISAで教育費と老後資金を兼ねて積み立てていく予定です。

こどもNISAについて

2027年から「こどもNISA」が始まる予定です。

0〜17歳を対象に、子ども専用の非課税投資枠が設けられる見込みで、現在の制度設計が検討されています。詳細はまだ確定していませんが、始まったら教育費づくりの強い味方になりそうですね。

正式発表があり次第、改めてご紹介します!

まとめ

- 教育費の目安:公立のみなら約780万円、高校・大学が私立なら約1,240万円

- わが家の目標:まず子ども口座で500万円

- 貯め方:児童手当+お祝い金+家計積立を投資信託でコツコツ

- 就学前で含み益188万円達成!長期投資の効果を実感

教育費は「いつか貯めよう」と思っていると、あっという間に時間が過ぎてしまいます。 わが家のようにギリギリ気づいた方も、今から始めれば十分間に合います! 一緒にコツコツ頑張りましょう✨

最後までお読みいただきありがとうございました😊